財務整合的不二之選

陳太 - 家庭主婦

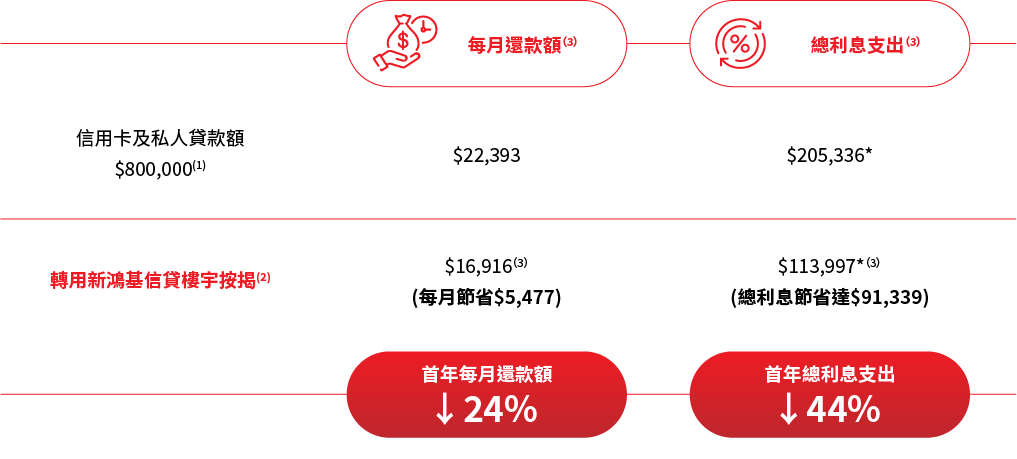

———

陳太的女兒月薪只有15,000港元,但一個月的信用卡消費竟可高達數萬元。由於她只能負擔最低還款額,數年間導致貸款總結餘^增加至800,000港元。當她得悉自己可能需要五年或以上的時間清還貸款,只好向陳太尋求協助。陳太決定將其時值7,500,000港元的住宅物業轉按套現。惟陳太是以現金出糧、欠缺糧單及稅單,要獲批貸款並不容易。

經朋友轉介後,陳太聯絡新鴻基信貸,其經驗豐富的專業團隊為她提供不同的合適方案,再加上擁有穩定入息證明的女兒男友願意做這筆貸款的聯名申請人,800,000港元的貸款申請迅即獲得批核。陳太替女兒清還所有卡數及貸款結餘,成功減輕女兒的經濟負擔。女兒亦承諾往後不再過度消費,兩母女感情亦更勝從前。

^ 卡數連未償還私人貸款結餘 * 以首12個月計算

(1) 假設信用卡貸款額為$300,000,月平息為2%,實際年利率為42.24%; 亦假設私人貸款額為$500,000,月平息為1.5%,實際年利率為35.81%;

(2) 假設按揭貸款實際年利率為15%;

(3) 假設還款額及利息支出以72期計算

個案分享