自雇人士只需简单收入证明

刘先生 - 咖啡店老闆

———

自雇人士只需简单收入证明

作为咖啡店老闆的刘先生是家中唯一经济支柱,受2019新型冠状病毒病疫情影响,收入锐减。 他希望透过银行将时值7,200,000港元的已抵押物业加按,但由于收入减少及欠缺足够的入息证明,申请即时被拒。

后来,刘先生的朋友推荐了新鸿基信贷,其利率较私人贷款更具竞争力,还款期亦较长。 在完成简单的申请手续后,三天内便成功批出刘先生的300,000港元贷款申请。 提早还款免罚息、免手续费及律师费等计划特点,有助刘先生即时纾缓经济压力。

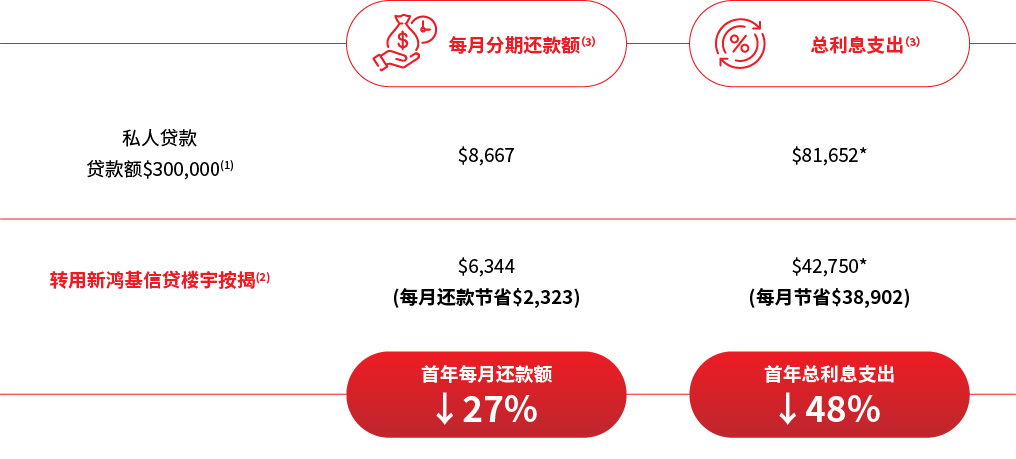

* 以首12个月计算

(1) 假设私人贷款月平息为1.5%,实际年利率为32.06%;

(2) 假设按揭贷款实际年利率为15%

(3) 假设还款额及利息支出以72期计算

个案分享