财务整合的不二之选

陈太 - 家庭主妇

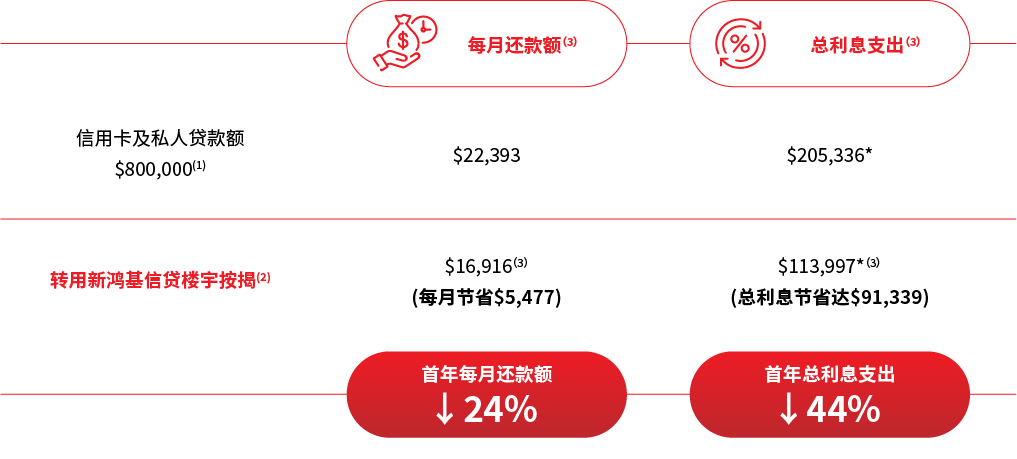

———

陈太的女儿月薪只有15,000港元,但一个月的信用卡消费竟可高达数万元。由于她只能负担最低还款额,数年间导致贷款总结余^增加至800,000港元。 当她得悉自己可能需要五年或以上的时间清还贷款,只好向陈太寻求协助。 陈太决定将其时值7,500,000港元的住宅物业转按套现。 惟陈太是以现金出粮、欠缺粮单及税单,要获批贷款并不容易。

经朋友转介后,陈太联络新鸿基信贷,其经验丰富的专业团队为她提供不同的合适方案,再加上拥有稳定入息证明的女儿男友愿意做这笔贷款的联名申请人,800,000港元的贷款申请迅即获得批核。 陈太替女儿清还所有卡数及贷款结余,成功减轻女儿的经济负担。女儿亦承诺往后不再过度消费,两母女感情亦更胜从前。

^ 卡数连未偿还私人贷款结余 * 以首12个月计算

(1) 假设信用卡贷款额为$300,000,月平息为2%,实际年利率为42.24%; 亦假设私人贷款额为$500,000,月平息为1.5%,实际年利率为35.81%;

(2) 假设按揭贷款实际年利率为15%;

(3) 假设还款额及利息支出以72期计算

个案分享